Taxclopedia

Negara Ini Bergantung kepada Pajak

Kita memang negara besar dan kaya sumber daya alam—tapi kepada pajaklah kelangsungan negara ini bergantung.

Pembaca setia “Taxclopedia”, pernahkah terpikir di benak pembaca sejak kapan sebenarnya negara kita bergantung kepada penerimaan pajak untuk membiayai kebutuhan hidupnya? Padahal, negara Indonesia sangat terkenal dengan kekayaan sumber daya alamnya yang melimpah ruah, dari daratan dan perairan serta isinya semuanya terkandung kekayaan alam dalam jumlah yang besar.

Penulis tidak sekadar mengumbar pernyataan rekaan belaka. Ada beberapa fakta yang menguatkan pernyataan. Mari kita lihat infografis dan pemaparan berikut ini.

Sebagaimana dilansir pada laman berita CNBC Indonesia (https://www.cnbcindonesia.com/market/20190815165123-17-92302/kejayaan-minyak-yang-padam-ninabobo-bbm-yang-manjakan-ri) ternyata, dulu memang produksi minyak Indonesia terbilang cukup besar. Sejak mulai dieksploitasi pada tahun 1966, produksi minyak dari perut bumi Ibu Pertiwi terus melesat mencapai puncaknya pada tahun 1977. Kala itu, produksi minyak Indonesia mencapai 1,68 juta barel/hari.

Boleh dibilang masa kejayaan industri migas tanah air terjadi pada era 70-an hingga mulai masuk abad ke-21 (awal 2000-an). Pada masa itu, produksi minyak Indonesia terus berada di atas level 1,2 juta barel/hari. Bahkan pada periode 1962–2008, Indonesia masuk ke dalam Organisasi Negara-Negara Pengekspor Minyak (OPEC). Selain itu, hingga tahun 2003, Indonesia juga masih tercatat sebagai negara net-eksportir minyak. Artinya, neraca minyak Indonesia masih didominasi oleh ekspor, sementara impor lebih kecil. Kondisi tersebut membuat Indonesia diuntungkan oleh minyak bumi dalam perdagangan.

Sejatinya, Indonesia bukanlah negara dengan cadangan minyak yang besar. Berdasarkan data dari Kementerian Energi dan Sumber Daya Mineral (ESDM), cadangan minyak Indonesia hanya sebesar 0,02 persen dari total cadangan minyak dunia. Bila terus disedot, minyak Indonesia akan habis dalam waktu yang tidak terlalu lama.

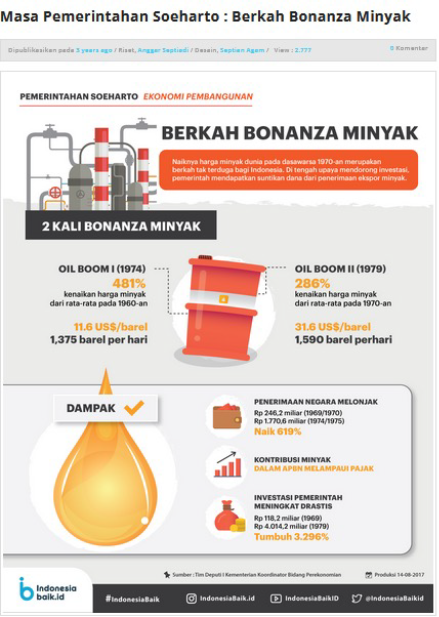

Namun ada hal yang membuat Indonesia begitu bersemangat mengembangkan industri minyak. Salah satunya adalah krisis minyak global. Organisasi Negara-Negara Pengekspor Minyak (OPEC) di Timur Tengah memperketat produksi minyak sebagai aksi boikot terhadap Israel mulai tahun 1973. Maka terjadilah peristiwa yang biasa dikenal dengan Oil Boom. Harga minyak mentah di pasar dunia yang pada awal tahun 1970-an hanya sekitar 1,7 dollar AS/barel meroket hingga mencapai 12 dollar AS/barel—naik hampir 10 kali.

Harga minyak yang melonjak ini membuat para pelaku industri berbondong-bondong menggenjot produksi. Membuka lahan-lahan pengeboran, dan berkeliling mencari cadangan minyak baru. Harga minyak masih terus merangkak naik kala itu, bahkan pada tahun 1996 harga minyak sudah mencapai 23 dollar AS/barel. Maka tak heran apabila industri minyak Indonesia melesat saat itu dan menikmati bauran keuntungan yang tidak sedikit.

Kini, masa jaya minyak Indonesia semakin redup. Mulai akhir tahun 90-an, produksi minyak Indonesia terus merosot. Bahkan, per akhir tahun 2007, produksi minyak sudah tidak bisa mencapai 1 juta barel/hari lagi. Per akhir tahun 2018, produksi minyak mentah RI hanya sebesar 772,25 ribu barel/hari. Tren penurunan ini juga masih terus berlanjut.

Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas) memprediksi tren penurunan ini akan berlanjut setidaknya hingga tahun 2050. Ini bisa terjadi karena kondisi sumur-sumur minyak yang sudah semakin tua. Semakin lama disedot, produksi minyak di suatu sumur memang lumrah mengalami penurunan. Selain itu, dalam beberapa tahun terakhir juga tidak ditemukan cadangan minyak baru yang cukup besar. Alhasil, produksi minyak Indonesia diprediksi hanya sebesar 513,87 ribu barel/hari pada tahun 2026 dan merupakan level terendah sejak tahun 1996.

Dengan begitu, impor BBM akan mengalir semakin deras ke depannya. Jika dilihat lagi, Indonesia hanya menikmati masa jaya industri minyak selama 20 tahun saja. Hal ini tidak terlepas dari fakta bahwa Indonesia bukanlah negara kaya minyak (ingat cadangan minyak Indonesia hanya 0,02 persen total cadangan dunia).

Sayangnya, masyarakat Indonesia masih punya pikiran bahwa kita kaya akan minyak. Alhasil, di tengah masyarakat beredar pemahaman bahwa harga BBM harus murah. “Kita, kan, kaya minyak.”

Pemerintah pun seakan mendukung stigma tersebut. Dengan berbagai bauran subsidi, pemerintah sukses membuat harga BBM untuk konsumen retail sangat murah. Setidaknya sejak tahun 2006, pemerintah selalu mengalokasikan dana yang cukup besar untuk subsidi BBM. Secara rata-rata sepanjang periode 2006–2004 porsi subsidi BBM terhadap total anggaran belanja negara adalah 11,2 persen. Bayangkan, sepersepuluh dari anggaran pemerintah hanya digunakan untuk membuat harga BBM tetap murah bagi masyarakat!

Nah, kembali kepada pertanyaan penulis di awal tulisan, sejak kapan pajak menjadi tumpuan utama bangsa ini dalam menghimpun penerimaan negara, maka penulis segera mencari data dan informasi mengenai APBN sejak jaman PELITA (Pembangunan Lima Tahun) di zaman kepemimpinan Presiden Soeharto sampai dengan di era sekarang (perhatikan tabel penerimaan pajak 1969/1970–1988/1989).

Bila ini adalah sebuah milestone maka terlihat penerimaan pajak kurang signifikan dari zaman PELITA I s.d. PELITA IV tetapi naik secara gradual atau bertahap. Di era 1990-an penerimaan pajak menyentuh angka Rp 11 triliun.

Sekarang kita bandingkan dengan penerimaan negara di sektor migas (lihat tabel penerimaan migas dan penerimaan bukan migas 1969/1970–1988/1989).

Ternyata penerimaan negara di sektor migas menjadi primadona pada saat memasuki PELITA II (penerimaan pajak di bawah penerimaan migas). Kondisi ini bertahan sampai dengan tahun 1990-an, tepatnya di tahun 1987/1988. Saat itu penerimaan pajak mulai mengambil alih penerimaan migas. Data dari laman Kemenkeu tentang APBN tahun 1969 s.d. 2000 turut membuktikan ini (lihat tabel alokasi dan realisasi APBN 1969–2000).

Selanjutnya, penerimaan pajak mulai melewati ribuan triliun sejak tahun 2012 (lihat tabel ringkasan APBN 2011–2015).

Dan di tahun 2000 sampai dengan sekarang nyata terlihat dominasi penerimaan pajak yang sangat tinggi di APBN dan realisasinya (LKPP/Laporan Keuangan Pemerintah Pusat).

Demikianlah, tulisan ini dibuat kembali untuk menyadarkan mayoritas masyarakat di negeri ini bahwa, tanpa bermaksud mengerdilkan potensi lain, nyatanya negara kita sangat bergantung pada penerimaan pajak melebihi penerimaan bukan pajak, seperti dari sumber daya alam, dividen dari BUMN, dan PNBP lainnya. Tidak perlu lagi ada perdebatan atau klaim yang mengatakan bahwa ada alternatif nyata sektor selain pajak yang bisa diandalkan pemerintah untuk mengisi kekosongan kas negara.

Pererat Silaturahmi Antar Anggota, IKPI Gelar Halal Bihalal Nasional 2024

Bappebti Kembali Terapkan Rating Pialang Berjangka Periode Januari-Maret 2024

Jaga Iklim Investasi Migas, Pemerintah Berikan Fasilitas Perpajakan dan Insentif Kegiatan Usaha Hulu

Rencana Kenaikan PPN Perlu Dikaji Ulang

Wapres Tekankan 4 Strategi Pengembangan Industri Perbankan Syariah

Benarkah Sistem Suspensi Innova Cacat Produksi dan Tidak Aman?

Masuki Tahun ke-10, PropertyGuru Indonesia Property Awards Kenalkan Kategori Baru

Hingga Akhir Maret 2024, Kanwil DJP Jaksel II Catatkan Penerimaan Pajak Sebesar Rp 17,20 Triliun

Ketahanan Ekonomi Nasional dalam Ketidakpastian Global

Pertama di Indonesia, Pemprov Sumbar Luncurkan Gerakan Tabungan Pajak

-

Breaking News3 bulan ago

Breaking News3 bulan agoGelar “Tax Training”, PERTAPSI Sumbar Jambi dan PSAP FEB UNP Sosialisasikan PP Nomor 58 Tahun 2023

-

Breaking News2 bulan ago

Breaking News2 bulan agoMudahkan Wajib Pajak Lapor SPT, Kanwil DJP Jaksel I Buka Layanan Pada Akhir Pekan

-

Breaking News2 bulan ago

Breaking News2 bulan agoTanamkan Kesadaran Pajak, Kanwil DJP Jakarta Khusus dan Politeknik Jakarta Internasional Gelar Penandatanganan MoU

-

Property3 bulan ago

Property3 bulan agoGelar Upacara “Topping Off”, Savyavasa Siap Jadi Hunian Berteknologi Tinggi dan Ramah Lingkungan

-

Benchmark2 bulan ago

Benchmark2 bulan agoAkhir Februari 2024, Kanwil DJP Jaktim Catatkan Penerimaan Pajak Sebesar Rp 4,826 Triliun

-

Breaking News2 bulan ago

Breaking News2 bulan agoPer 25 Maret 2024, Kanwil DJP Jakarta Khusus Catatkan Penerimaan Pajak Sebesar Rp 53,57 Triliun

-

Breaking News2 bulan ago

Breaking News2 bulan agoLunasi Pokok Pajak dan Denda, Kanwil DJP Jaksus Hentikan Penyidikan Tersangka AB

-

Breaking News3 bulan ago

Breaking News3 bulan agoSampai Akhir Januari 2024, Kanwil DJP Jaksel II Catatkan Penerimaan Pajak Sebesar Rp 6, 64 Triliun

You must be logged in to post a comment Login